|

第一节 对研究报告的简要说明

一、研究目的和背景

本研究的根本目的在于通过第一手资料客观而真实地反映2012年中国展览市场的总体发展情况,以提高人们对中国展览市场发展态势认识的准确性。本年度的调查是在2005-2011年七年的基础上进行的,延续了往年的调查风格,继续强调了以下三个问题:一是与国际接轨,调研问卷的设计着重参考了德国EMNID、AUMA、FKM以及美国CEIR等研究机构的相关调研指标,以确保调研结果的国际可比性;二是确保工作的衔接性,在样本的时间选择和地区选择方面与2005-2011年的调查保持衔接,以增加调查结果的年度可比性;三是强调真实性,从问卷设计、调查人员培训等方面始终强调“真实第一”,以确保本次调研结果的可信性。

二、关于样本构成的说明

本次调查的样本为28个展览会,全部来自京、沪、穗三个城市。其中北京10个展会、上海10个展会、广州8个展会;调查的有效样本总量为2201个,其中参展商1361家,专业观众840位。之所以选取这三个城市的展览会作为样本,一是因为京、沪、穗已经成为中国展览业排名前三位的热点城市,形成了三足鼎立的市场格局,在中国展览业中占据了主导地位,因此被业内人士称为“中国展览业的风向标”;二是因为人、财、物、时间等因素的制约,课题组无法展开更多城市和更大规模的调研。

三、关于调查结果的说明

本次调查是由京、沪、穗三地的北京第二外国语学院会展研究中心、华东理工大学和中山大学旅游学院合作完成的。本研究报告发布的内容,是基于课题组调查的28个展览会做出的,是对这28个展览会相关情况的分析与说明。调查结果能否十分客观地反映京、沪、穗三地市场状况,还有待进一步研究。

第二节 参展商基本状况调查报告

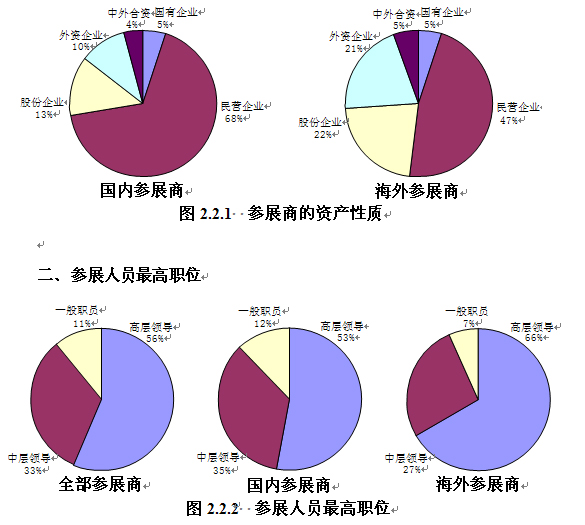

一、参展商的资产性质 如图所示,民营企业在国内参展商和海外参展商中均占有较大比重。就国内参展商而言,民营企业是绝对主力,占参展公司的68%,其次是股份公司和外资企业,分别占13%和10%;就海外参展商而言,民营企业占47%;股份公司占22%。

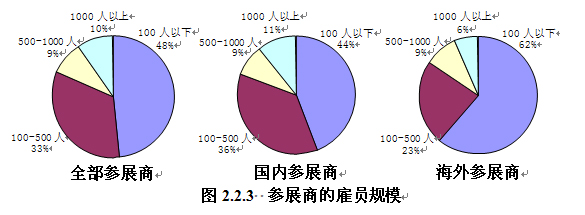

总体来看,参展商中有56%由公司高层领导带队参展,33%由公司中层领导带队参展,只有11%的参展商派一般职员参加展览会,这说明参展机构对展览会给予了高度的重视。其中,海外参展商高层领导带队参展的比例高达66%,比2011年增长了5%。

三、参展商的雇员规模

调查结果表明,雇员规模为500人以下的中小企业占81%,是参展的绝对主力。对比来看,海外参展商中,雇员规模为100人以下的参展企业占62%,比国内高出18%。值得注意的是,自2010年以来,海外参展商雇员规模为100人以下的比例连续两年上升,升幅分别为8%和10%。

四、参展商获知展览会的途径

调查结果表明,参展商获知展览会的主要途径是通过“主办方电话邀请”、“主办方信件”和“E-MAIL邀请函”三种方式,“E-MAIL邀请函”邀请超过协会邀请进入前三位。海内外对比来看,国内参展商和海外参展商获取展会信息的首要途径分别为“主办方电话邀请”和“主办方信件”。

三节 参展商满意度调查报告

一、参展商对展览会的总体评价

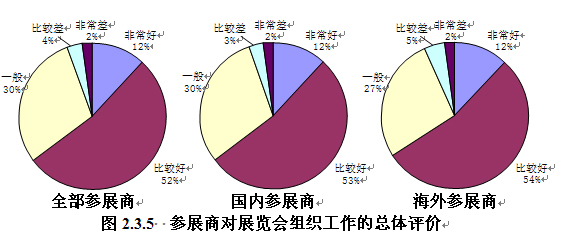

总体来说,参展商对展览会的总体评价一般,选择“比较好”和“非常好”的比例为57%。与2011年相比,国内参展商和海外参展商对展览会评价都有小幅增加,选择“比较好”和“非常好”的比例分别上升6%和7%。

二、参展商是否达到预期参展目标

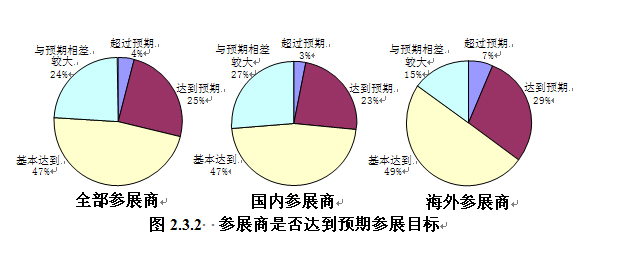

数据显示,参展商认为基本达到、达到和超过预期目标的比例为76%,与2011年基本持平。海内外对比来看,海外专业观众的参展效果好于国内,85%的海外参展商认为基本达到、达到和超过预期目标,比国内高出12%。

三、参展商继续参展意向

从2008-2012年连续五年的调查结果来看,参展商对是否继续参加下一届展览会持比较谨慎的态度。2012年有55%的参展商表示不确定会继续参加下一届展览会,该状况与2011年相比略有好转。同时,海外参展商有五成表示肯定会参加下一届展会,比国内参展商高出14%。

四、参展商参展后的业务预期

总体来说,六成参展商无法确定参展后是否会给公司的业务带来增长。其中,国内参展商认为肯定会增长的比例比2011年上升了7个百分点。但海内外对比来看,海外参展商认为肯定会增长的比例仍高出国内6%。

五、参展商对展览会组织工作的总体评价

统计结果表明,参展商对展览会的组织工作较为满意,选择“比较好”和“非常好”的比例为64%。具体来看,海内外参展商选择“比较好”和“非常好”的比例均比2011年有所提高,上升比例分别为8%和9%。

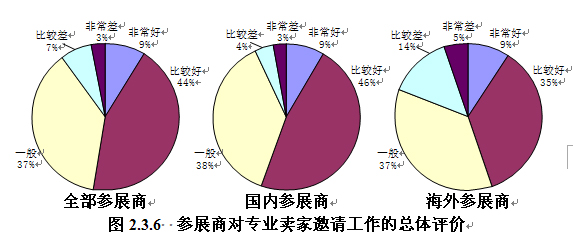

六、参展商对专业买家邀请工作的总体评价

调查显示,有53%的参展商对专业买家的邀请工作评价为“比较好”和“非常好”,与2011年相比略有上升。海内外对比来看,国内参展商满意度高于海外参展商,认为“非常好”和“比较好”的比例高出海外参展商11个百分点。

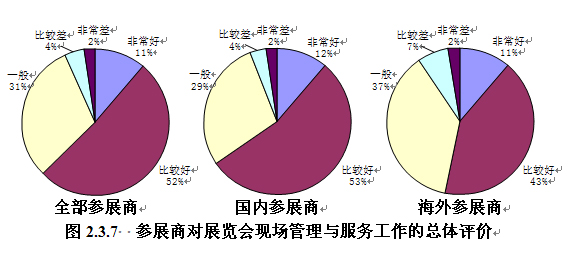

七、参展商对展览会现场管理与服务工作的总体评价

统计结果表明,参展商对展览会现场管理与服务工作的评价较好,认为“比较好”和“非常好”的比例为63%,比2011年上升6个百分点。海内外对比来看,国内参展商的满意度高于海外参展商,认为“比较好”和“非常好”的比例比海外高出11个百分点。

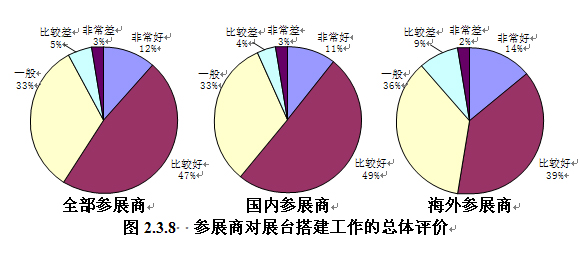

八、参展商对展台搭建工作的总体评价

统计结果显示,参展商对展台搭建工作的评价一般,认为“比较好”和“非常好”的比例为59%,较2011年略有上升。海内外对比来看,国内参展商选择“比较好”和“非常好”的比例为60%,高出海外参展商7个百分点。

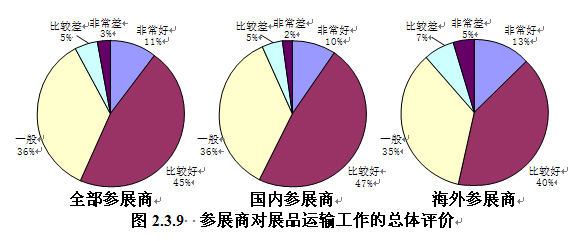

九、参展商对展品运输工作的总体评价

总体来看,参展商对展品运输工作的评价一般,选择“比较好”和“非常好”的比例占56%。此外,国内参展商选择“比较好”和“非常好”的比例为57%,较2011年上升了6%。海内外对比来看,国内参展商对展品运输工作的总体评价略高于海外参展商。

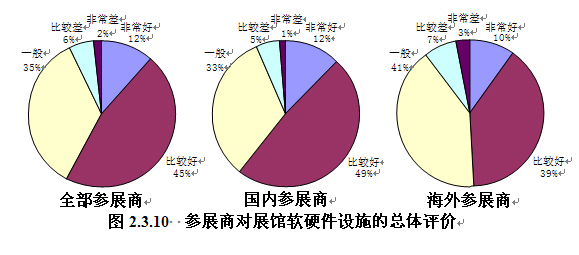

十、参展商对展馆软硬件设施的总体评价

如图所示,参展商对展馆软硬件设施评价一般,认为“比较好”和“非常好”的比例占57%,与2011年基本一致。对比来看,国内参展商选择“比较好”和“非常好”的比例为61%,比海外高出12个百分点。

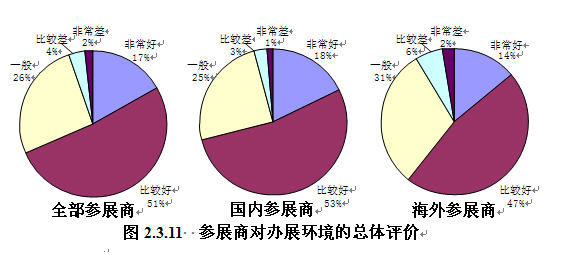

十一、参展商对办展环境的总体评价

调查结果表明,参展商对办展环境的评价较高,认为“比较好”和“非常好”的比例为68%,而认为“比较差”和“非常差”的比例仅为6 %,与2011年基本一致。对比来看,国内参展商选择“比较好”和“非常好”的比例为71%,高出海外10个百分点。

未完待续

|